こんにちは!投資のようちえん園長のカズマルです!

あなたはまだ投資はお金持ちの人だけのもの、ギャンブルが好きな人がやるものでしょと思っているかもしれません。しかし、今投資はしたほうがいい時代から投資をしなくてはいけない時代になってしまいました。投資の知識を知るということはお金についても学ぶということです。なぜなら、投資をするためには、貯蓄や余裕資金がどれくらいあるか知る必要がありますし、単利や、複利といった基本的な金融知識も必要です。また投資の知識はあなただけでなく家族も守ることにつながります。

今回は投資を学ぶことで生活でどんな変化があるのかをお伝えしていきたいと思います。今回の記事を読むことで投資をすることでお金が増えるだけでなく日常生活でもかなりプラスになりますので最後までしっかりと読んでみてください。

目次:

■ この記事を読むと、、、

❶ なぜ投資の知識が必要かわかる

❷ 投資の知識の使い方がわかる

❸ お金の運用に役立つ知恵がわかる

投資を始めている人達がどんなことを考え、どんな世界を見ているか感じてみてくださいね

■ この記事を書いた人

カズマル:大学卒業後金融関係に入社。3年間資産運用担当営業マンとして勤務。その後、UR-Uで学び部署異動により内勤に移動資産運用の知識を広めるため奮闘中。1年前からインスタグラムでお金の情報発信を続け、リールがバズり300万再生を記録。1か月でフォロワー5000人増。現在は、インスタグラム内コミュニティー「投資のようちえん」を運営。誰でも、楽しく、みんなで投資が学べる環境がモットー

✔︎なぜ投資の知識が必要なの?

・お給料だけでは生活ができない

今あなたが働いているとしたら、5年後の給料はどれくらいになりそうですか?今の給料の倍?なかなかのうはならないと思います。日本は今様々な問題を抱えています。高齢化、少子化、一人一人の生産性が低いなど昔言われていた終身雇用神話も今は昔の話です。これから先は給料は上がらない、それだけではなく45歳リストラなど働きたくても働けない時代がやってくるかもしれません。お金に対する知識の格差が広くなってきます。今のうちに投資の知識をつけてお金に対する不安を少しでも軽くしましょう

・時代に合わない商品

今、世の中にはたくさんの情報、商品が溢れています。その中でも今まで安心だった貯金が今の時代に合わない商品になってしまいました。おじいちゃん、おばあちゃんの時代には貯金をしておけば老後はなんの問題もありませんでした。だから、みんな会社で必死に働いて貯金をし、役職を上げ給料を増やし、老後悠々自適に過ごす。そんなロードマップでした。

しかし、今はそうはいきません。給料は上がりませんし、年金だっていくらもらえるかわかりません。当たり前に貯金だけでは暮らしていけない未来が待っています。

だからこそ、早い段階から「お金に働いてもらう」必要があるわけです。お金にうまく働いてもらうためには、投資の知識が必要です。今の議題は初心者でも投資がしやすいような法整備が進んでいますので、知識、経験ともに時間をかけて学んでいくことがいいでしょう。

・あなたのお金は狙われている

このご時世たくさんの金融商品があります。その中で自分にあった商品はこれだという商品はなかなか見つけづらいです。

投資初心者ならなおさら、そんなあなたのところに来るのがセミナーや営業、または美味しい話と言われるものです。知識や経験がない、でも商品は欲しい。これが一番危ないです。まずは知識をつけることで、危ない商品を避け小さな成功と失敗を積み重ねていきましょう。

投資の知識をつけることはあなたの身を守ること、家族を守ることにつながります。

✔︎投資の知識の使いかた

お金の管理や運用を考えられる

今後の人生や生活に関する希望と、お金の問題は切り離せません。

お金の管理や運用は今後の人生や生活のどのような用途に使うお金か(=お金の目的)に応じて、お金の管理や運用を考えていく必要があります。

投資の知識があることで、お金の目的に合った金融商品を選べるようになります。

お金の管理と貯蓄

まず、ある程度のお金を貯蓄することが大切です。これは、貯蓄がなければ、安心した生活を送ることは難しいためです。

日本のの多重債務者(消費者金融5件以上の利用者)の数は、ピーク時には230万人に上りました(2006年4月)。成人100人のうち2人強です。

多重債務問題に詳しい方によれば、貯蓄が少なく、一時的なつもりでの借入れが、多重債務のきっかけになった例が多いそうです。

どの程度の貯蓄が必要か、あえて目安を示すと、「月々の生活に必要なお金」の「1~2年分程度」といわれることがあります。これは病気、失業などの可能性を考慮したものです。ただし、あくまで目安に過ぎません。その方が置かれている状況や性格にもよります

このような「生活に必要なお金」は、「預金」で管理するのが一般的です。「生活に必要なお金」は、なくなると大変です。また、すぐに使えないと困ります。預金は、「安全」で、「現金に換えやすい」、「決済にも使える」との特徴があり、こうした「生活に必要なお金」の管理に適しています。

まとめれば、「これだけのお金が生活費(すぐに使えるお金)としてとってあれば、まず安心」と思える額を、必要額として貯蓄すべき、ということになります。

お金の運用については、必要な貯蓄を確保し、心のゆとりを保てるようにしたうえで、「当面は使う予定のないお金」で行うことが望まれます。

投資の知識をつけることで、これは生活で使うお金、これは投資に使うお金とお金の色分けやポートフォリオで考えることができるようになります。

投資運用で大切なこと

①少ない金額でも続ける効果

貯蓄や運用を行う場合、少ない金額でも毎月継続すれば、長期的には大きな金額になります。「継続は力」です。

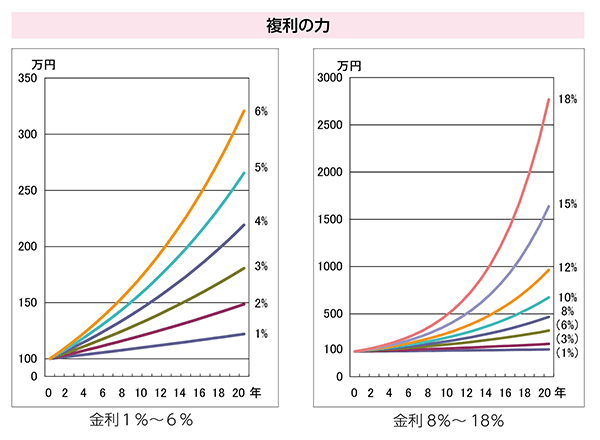

②複利の力

複利とは、「利子にもまた利子がつく」ということです。

例えば、100万円を年利3%で運用した場合、1年後には103万円となります。これをそのまま年利3%でもう1年運用した場合、1年後には106万円ではなく106万900円になります。1年目についた利子3万円にも利子がつき、これが900円になるためです。

複利の力は、短期的にはそれほど大きなものではありませんが、長期的には大きなものになります。例えば上の年利3%の例では、10年後には130万円ではなく134万3,916円になります。20年後には160万円ではなく180万6,111円になります。

また、金利の違いが、長期的には非常に大きな金額の違いになります。例えば年利が6%の場合、10年後には179万848円になります。20年後には320万7,135円です。年利3%の場合と比較してみてください。

人類の歴史上、最高の物理学者とも評されるアインシュタインは、「人類の最大の発見は、複利である」との言葉を残したといわれます

3.お金の運用に役立つ知恵

①「安全性・収益性・流動性」

金融商品は、「安全性・収益性・流動性」の3つの基準で評価できます。

- 安全性

- お金が「安全」であること。すなわち、お金が減らないこと。

- 収益性

- お金の「収益性」が高いこと。すなわち、利益が出やすいこと。

- 流動性

- お金を「現金」に換えやすいこと。

例えば、「預金」は、安全で、流動性が高い(現金に換えやすい)金融商品ですが、収益性は低いです。一般に、「安全性」が高ければ「収益性」は低い、また「流動性」が高ければ「収益性」は低い、という関係があります。

3つの基準すべてに優れる金融商品はありません。もし、そのような金融商品を見つけたと思ったら、何か見落としていないか、よく確認しましょう。

お金の管理を行う際には、そのお金の目的に照らして、3つの基準のどれを重視すべきかを考えましょう。目的に合った金融商品を選びましょう。

✔︎まとめ

投資の知識は今日初めて明日身につくといった簡単なものではありません。たくさんの失敗を経験して、少しずつ自分のものになっていきます。

これができないと、投資ではなくギャンブルになってしまいます。いつでも投資をギャンブルに変えるのは人です。今回の記事であなたは、投資の知識がなぜ必要なのか、どう使うのかが見えたと思います。あとは実践あるのみぜひ口座を開設して実践してみてくださいね。